Finans sektöründe dijitalleşmenin, Çin’in 1,1 milyar dolarlık büyümesi de dahil olmak üzere özellikle gelişmekte olan pazarları 3,7 trilyon dolar büyüteceği McKinsey raporlarına yansıyor.

McKinsey tarafından hazırlanan rapor, stateji danışmanlık firması Global Institude tarafından New York’daki etkinliklerinde açıklandı. Raporu hazırlayan yazarlardan Susan Lund, “Bu raporun hazırlanmasındaki neden, dijital finansın değerini daha iyi ölçümlemek ve gelişmekte olan pazarlarda önemini vurgulamaktı. Mobil paranın ve fintech’in masrafları dramatik olarak azalttığı ve ekonomik büyümeyi hızlandırdığı konusunda kuşkumuz yok, Biz, analiz araçlarımızı kullanarak gelişmekte olan pazarlada dijital finansın nasıl bir etkisi olduğunu ölçümlemek istedik” dedi.

Gelişmiş ekonomilere nazaran bu pazarlar iş sektörleri ve tüketici davranışları açısından tam bir veri yığını şeklinde. Örneğin Afrika’da yapılan bazı gayrı safi mili hasıla düzeltmeleri, artık eskimiş istatistiksel metotların ekonomik aktivitelerde milyarlarca doları gözden kaçırdığını ortaya koydu. Bu durum, gelişmekte olan pazarların hemen hepsinde yaşanıyor.

Gözden kaçırılan milyar dolarların başlıca sebebi, bu pazarlardaki ekonomik aktivitelerin çoğunlukla nakit para üzerinden gerçeklemesi. Yüksek büyüme hızı kaydeden gelişmekte olan pazarlarda para transferlerinin yüzde 90’ı nakit olarak gerçekleşiyor. Nakit para kullanımı, dijital ödeme sistemlerinde olduğu gibi zengin ve derin içerikli, analiz yapmaya uygun veriler sağlayamıyor. Bu yüzden istatistiksel kör noktalar ortaya çıkıyor.

McKinsey’nin raporu, odaklandıkları coğrafyalardaki fintech yetersizliğini ortaya koyuyor. 2 milyar kişinin (coğrafi dağılımda yüze 45’e denk geliyor) bankalar ile ilişkisi yok. 200 milyon mikro, küçük ve orta ölçekli işletmenin ise ya kredi erişimi hiç yok ya da işe yaramayacak kadar kısıtlı kredi erişimi var.

Bu sonuçlar doğrultusunda McKinsey, raporunda dijital finansal teknolojilerin yaygınlaşması ile Afrika, Asya, Latin Amerika ve Orta Doğu’da finansal olarak nelerin değişeceğine de değiniyor. Buna göre:

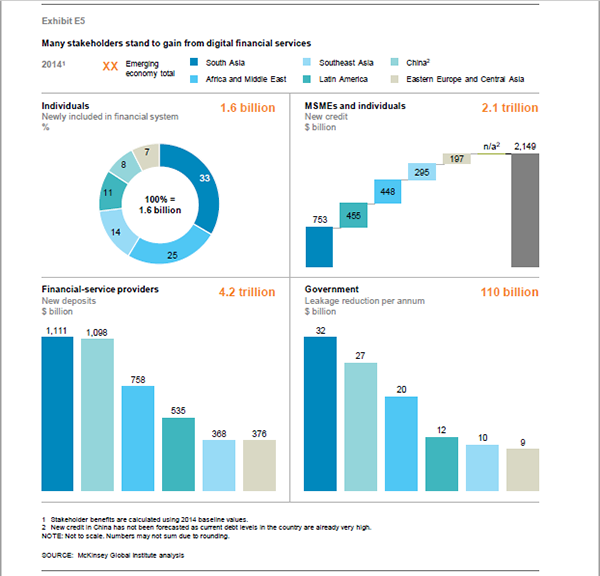

– 2025 yılında gayrı safi mili hasıla toplamı 3,7 trilyon dolar artacak

– 95 milyon yeni istihdam yaratılacak

– Finansal sisteme 1,6 milyar kişi daha katılacak

– 4,2 trilyon dolarlık mevduat yaratılacak

Banka ile ilgisi olmayan kişi ve şirketlere bu ilgiyi aşılamanın en iyi yolunun mobil tabanlı finansal teknolojiler olduğu belirtiliyor. 2014 yılında yüzde 80 olarak ölçümlenen gelişmekte olan ekonomilerdeki mobil cihaz penetrasyonunun 2020 yılında yüzde 90’a çıkması bekleniyor. Gelişmekte olan piyasalarda geleneksel finansal hizmetlere erişimin oranı, gelir artışı ile doğru orantılı. Ancak mobil tabanlı finansal hizmetler yüzde 80 – 90 oranında daha ucuza verilebiliyor ve daha düşük geliri olan kişi ve şirketlerce kullanılabiliyor.

McKinsey’nin raporunda ayrıca odak coğrafyadaki 880 milyon kadın nüfusun, mobil fintech ile ilk defa finansal hizmetler ile tanışacağı da vurgulanıyor. Sadece bu bile başlı başına 2,1 trilyon dolarlık bir hacim yaratabilir.